フラット35とは、「長期固定金利」のことです。

買取型と保証型があるので、下記フラット35 公式ホームページから引用したグラフをみてください。

取り扱い金融機関は、圧倒的に【買取型】が多いですね。どちらも団信保険を利用することができるので、利用する側としては、大きな違いはないのではないでしょうか。

フラット35のメリット

□固定金利が低い

□借入限度額が高い

□審査が優しい

個人的に銀行のローンの審査は高く、フラット35は前向きに住宅が購入できる物だと考えています。

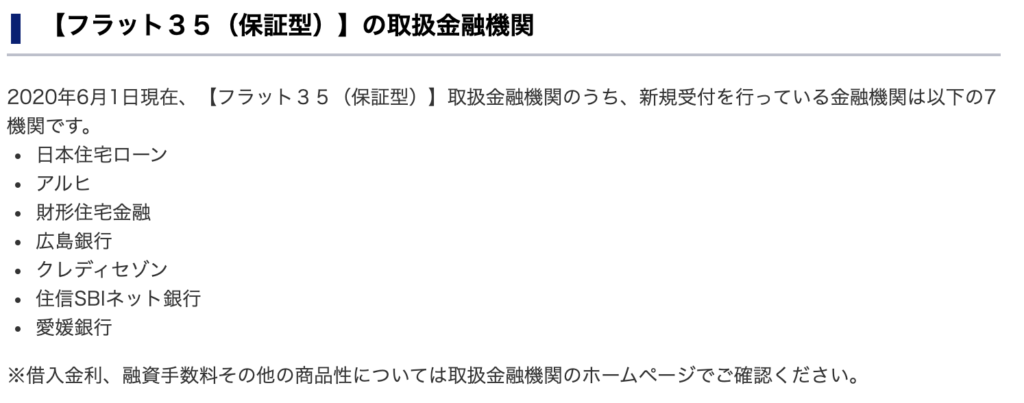

取り扱い金融機関は全国に約320機関もある!

2020年07月現在、多くの金融機関がフラット35(買取型)の取り扱いがあります!自己資金10%以上出せるかどうかによって金利が変わるところが多いので、ぜひ自己資金は確保しておきましょう。

返済期間35年・保証型フラット35の金利まとめ

フラット35(保証型)とは、金融機関が提供する住宅ローンに対する住宅金融支援機構を引き受けることで実現した最長35年の全期間固定金利住宅ローンです。先ほども言いましたが、機関は限られています。

年収400万、借入金額3,000万円、借入期間35年間、元利均等返済方式、ボーナス返済なし、団信特約料を上乗せした金利で借り入れた場合の事務手数料(消費税込)を含めたシミュレーションを見てみてください。

ARUHIスーパーフラットの金利

当初10年間の金利比較

自己資金1割以上の場合・・ 1.25%

自己資金2割以上の場合・・ 1.15%

自己資金3割以上の場合・・ 1.2%

自己資金4割以上の場合・・ 1.25%

(2020年7月実行金利)ARUHIスーパーフラットから引用

住信SBIネット銀行の金利

自己資金1割以上の場合・・1.23%

自己資金2割以上の場合・・1.17%

(2020年7月実行金利)住信SBI保証型フラットから引用

自己資金がある分金利が安くなる仕組みなのですね。

買取型フラット35と変動金利の違い(返済期間35年)

金融機関別でみてみる

auじぶん銀行の金利

【7月変動金利】0.41%(団体信用保険付き)

【事務手数料】2%

【フラット35】フラット35には対応していない。

アルヒの金利

【7月変動金利】0.7〜1%(団体信用保険付き)

【事務手数料】2%

【フラット35】1.3%(団体信用保険付き)

【事務手数料】2%

東海ろうきんの金利

※会社経営者は住宅ローンの借入ができません。

【7月変動金利】0.89%(団体信用保険付き)

【事務手数料】会員組合員 22000円/会員以外 44000円

【フラット35】1.6%(団体信用保険付き)

【事務手数料】33000円

住信SBIネット銀行 ※自己資金10%以上

【7月変動金利】0.41%(団体信用保険付き)

【事務手数料】1.10%

【フラット35】1.30%

【事務手数料】1.10%

ソニー銀行 ※自己資金10%以上

【7月変動金利】0.757%(団体信用保険付き)

【事務手数料】一律44,000円

【フラット35】フラット35には対応していない。

ジャパンネット銀行の金利

【7月変動金利】0.38%(団体信用保険付き)

【事務手数料】2.16%

【フラット35】フラット35には対応していない。

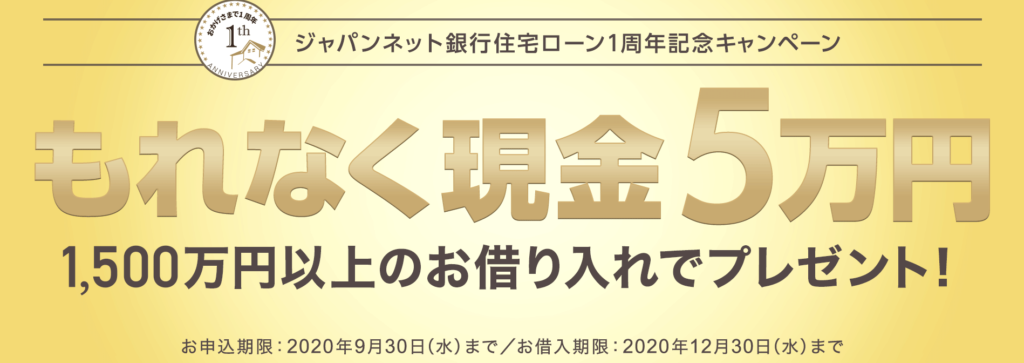

2020年10月10日、ジャパンネット銀行が住信SBIネット銀行のフラット35を取り扱いが始まる予定です。金利は業界最安値(団体信用保険付き)で事務手数料は1.100%(消費税含む)〜 設定予定とのこと。変更がある場合がありますので、詳しいことは公式HPをご確認下さい。2020年09月30日までの申し込みで、現金プレゼントキャンペーンもやっています。

楽天銀行の金利

【7月変動金利】0.527%(団体信用保険付き)

【事務手数料】一律330000円

【フラット35】1.3%(団体信用保険付き)

【事務手数料】0.990%

イオン銀行の金利

【7月変動金利】0.52%(団体信用保険付き)

【事務手数料】2.20%、もしくは110,000円 ※110,000円を選んだ場合、借入利率が年0.2%高くなります。

【フラット35】1.3%(団体信用保険付き)

【事務手数料】1.87%

最大の特典は、五年間、イオン系のスーパー「イオン」「マックスバリュ」「まいばすけっと」「オンラインショップ」等で5%オフでお買い物できることです!※イオンセレクトクラブ加入等条件あり

さらに金利が安い!「フラット35 S」って知ってる?

フラット35を知っている方は多いと思いますが、このフラット35に、「S」がついた方の制度はご存知でしょうか。住宅の技術基準によって、当初10年間または当初5年間、金利を0.25%引き下げることができる制度です。住宅の技術基準というのは以下の3つ。

省エネルギー性 耐震性 耐久性 バリアフリー性などが優れた住宅

工事前の設計の段階から一定の検査を受けておく必要がありますので、戸建の注文住宅の場合は予め工務店に「フラット35S」を利用したいことを伝える必要があります。認定住宅にするために建築増額・検査・手続き費用が+でかかるのが一般的。そのため認定を受けるためのコストと「フラット35S」を利用することによる返済額の削減の費用対効果を確認する、前持った準備と時間が必要になります。もうすでに建ててしまっている住宅が「フラット35 S」対象物件ということもあるので、確認してみましょう。

条件としては、自己資金2割以上出せる方です。自己資金2割〜4割出せる方の中でも、それぞれ金利が変わってきますので金融機関の公式HPをご覧ください。

自己資金ゼロでも、金利以外で比較するポイント

自己資金がなくても家を買いたいタイミングってありますよね。そんな時は下記のポイントを参考にしてみてください。

・団体信用生命保険付き

・特典(例えば、イオンはいつでも5%オフで買い物できる!)

・事務手数料や諸費用が安い

フラット35を取り扱っている金融機関を選ぶポイント

・事務手数料が安いと◎ はっきりいって、事務手数料って銀行の儲けになりますよね。安いだけこちらとしてはとてもありがたい。金融機関によって事務手数料が違うのはご存知でしょうか。借りた金額の0.85%のところもありますし、2%のところもあります。差額35万ほどになるとちょっと驚きます。住宅性能評価されている住宅であれば、借入金額の0.5%で良い場合があります。

その他、住宅ローンにかかる諸費用とは?

例えば、売買代金4800万/75平米/都市銀行で4300万円借りた場合。

諸費用合計 約200万(物件価格の約4倍)

内訳:

収入印紙(ローン契約書に貼付)・・2万程度

事務手数料・・・・・・・・・・・・3万程度

保証料・・・・・・・・・・・・・・89万程度

不動産取得税・・計減税措置により不要

管理準備金・・・・・・・・・・・・3万程度

修繕積立一時金・・・・・・・・・・30万程度

ローン斡旋手数料・・・・・・・・・6万程度

火災保険料(10年分)・・・・・・・6万程度

地震保険料(5年分)・・・・・・・9万程度

登記費用(抵当権設定登記)・・・・8万程度

夢のマイホームを買う際には金利のことや諸費用のこともしっかり比較していきたいですね。毎月レートが変わるので、気になっている金融機関は要チェックです。時間はかかりますが、審査が通ったところならどんなところでも良いという考えは禁物です。大変ですが、きちんと情報収集してから決めていきたいですね。どんな風にまとめれば良いのかわからない。そんな方へ、例えば下記のようにまとめていくのはいかがでしょうか。

直近の実行金利をみて比較しよう!

メモ:年収400万以上、自己資金1割、35年ローン、フラット35を利用したい

ARUHI 1.30%

フラット35の国内シェアNO.1で安心

事前審査が早い!クイック審査で、スマホで最短1分で借入可能額がわかる!

完全にオンラインで完結できるのに、全国店舗数150店舗以上ある!

オリックス 1.5%

年収400万円で物件価格はもちろん、諸費用も全てコミコミでローンを組める

このように、自分が見やすいように要点・メリットを買いてまとめることをおすすめします。不動産の提携先の中でも、特に審査してもらいたい金融機関を指定することも良いかと思います。チャレンジしてみてください!

コメントを残す