2016年に拠出スタート♪

2016年04月から確定拠出年金を積み立てながら、投資信託を運用しています。

掛金を2019年11月分まで支払い、目標の100万に達したため支払いを止めました。

投資信託を運用してまだ4年しか経っていないため、スイッチングはなるべく行わずにに日々変動する資金を確認するのみです。

元金100万を、60歳までに資産200万になったらいいなあと妄想して運用しています(笑)

【iDeCo(イデコ)】のメリット

一般的には、節税効果のあるメリットが大きいですが、積極的に投資をすれば「損益」が得られることも魅力です。

運用を始めるタイミングや期間によって「損益率」がグッと変わってきます。「短期で損益が大きく得られる」と考えずに、長い目でジッと耐える期間も必要があります。

私は、60歳までの運用期間が長いので、株式型の投資信託を多めに組み込んでいます。

管理費が安いという理由でSBI証券の口座開設し、イデコを初めました。

4年運用したら資金が120%になっていた

私は運用して4年が経過し、もうすぐ5年が経とうとしているので、運用実績を確認してみました。

イデコは63つの投資信託(※SBI証券 2020年12月現在)を自分でいくつか商品を決めて運用します。

正直最初は適当に投資信託を決めていました。

投資信託を運用してから数年がたった今「成績表」のような形で途中結果をみてみると、資産が20万以上増えていたんです。

元本変動型の商品なので、ノーリスクではありません。リスクを承知で始めた投資信託は結果良かったのだと思っています。

●●を選んで資産120%になった

今まで運用してきて、どのような商品が一番損益率が良いのかみてみました。

2016年04月からの資産の内訳は下記の通りです。

- 海外株式60%

- 国内株式18%

- 内外資産複合21%

- その他1%

海外株式の中にも商品はたくさんあるんですよね。SBI証券なら12つの商品から選ぶことになります。(2020年1月現在)

実は同じ種類でも、商品によって収益率も変わってきますので、どのような商品の収益率がよかったのか一つ一つ確認していきます。

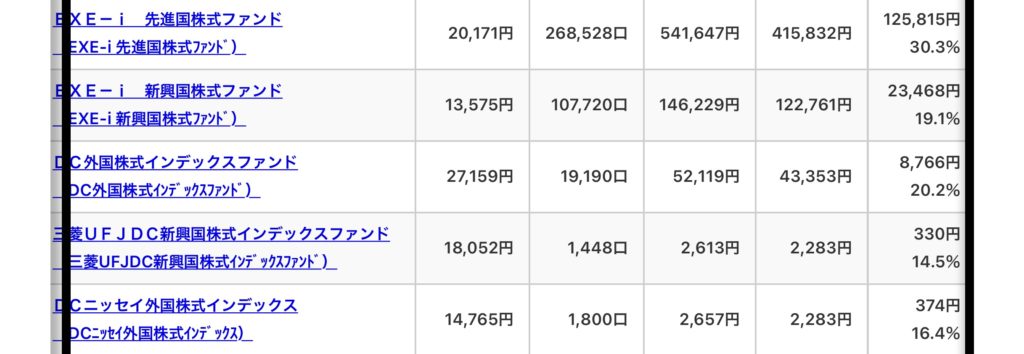

海外株式のおすすめ商品

私が2016年から選び続けている海外株式の金融商品は5つです。

収益率の高い順番でまとめています。

| 運用商品名 | 収益率 |

| EXE-i 先進国株式ファンド | 30.3% |

| DC外国株式インデックスファンド | 20.2% |

| EXE-i 新興国株式ファンド | 19.1% |

| 三菱UFJ DC 新興国株式インデックスファンド | 14.5% |

| DC ニッセイ外国株式インデックス | 16.4% |

SBI証券の実際のスクリーンショットです。スマホなのでみにくかったらすいません。

「海外株式」という種類が同じでもダントツで「EXE-i 先進国株式ファンド」の収益率が良いですね!!

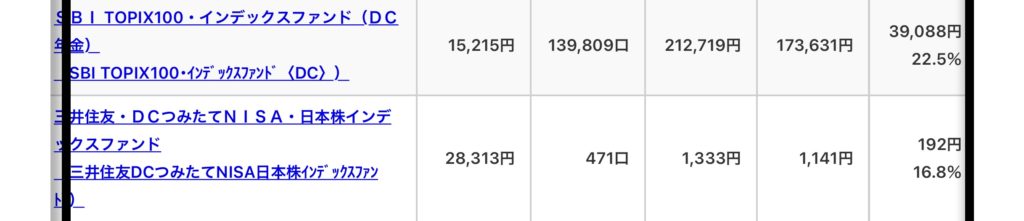

次に国内株式の運用商品をみてみてください。

国内株式

| 運用商品名 | 収益率 |

| SBI TOPIX100・インデックスファンド(DC年金) | 22.5% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 16.8% |

運用を始めたタイミングが良かったものもありますので、これから始めて上記の収益率になるのかは断定できません。

詳しくは、SBI証券(iDeCoオリジナルプラン)の運用商品詳細にある商品概要や基準価額の推移(チャート)をみてみると良いです。

まだSBI証券を開設していない方でも、こちらのリンクから気になる「ファンド名」をクリックすると基準価額をみることができます。

その他の運用している種類は「不動産投資」なのですが、現在は▲10%〜12%なので伏せておきます(笑)

配分割合変更の手数料

配分割合変更の手数料はかかりません。

配分割合変更とスイッチングの違い

配分割合変更

今まで支払った分の割合を変えるのではなく、これから支払う分からの割合を変える設定をすると言った方がわかりやすいと思います。

イデコの初めてから数ヶ月、勘違いしていたことがあります。今まで運用した投資信託の割合を変えられると思い、配分割合変更をしたことがあります。

時が経ち、資産状況を確認した時に「あれ?購入金額が安くないか?」と思いました。当然ですよね(笑)

こんな初心者丸出しでも、スイッチングができるようになりました(笑)

スイッチング(預け替え)

運用している商品を売却して別の商品を買い替えることができるのがスイッチングです。

過去に選んだ商品は配分割合変更しても変わりません。

過去に選んだ商品をどうしても別の商品へ切り替えたい場合はスイッチングすると良いですね。

例えば・・・イデコを始めたばかりの時に少し「元本確保」の定期預金を選んでいました。しかし運用になれてきてから適用金利が0.002%よりも投資信託の方が良いのではないかと考えが変わりました。同じ考えの方も多いのではないでしょうか。

このように、スイッチングをすることによって運用商品が整理できます。

スイッチング(預け替え)の手数料

スイッチング自体には手数料がかかりません。

ただし、売却時の手数料がかかる投資信託があります。

運用が良すぎる商品を売却し、そのお金で、これから伸びそうな商品を買い換えても良いのではないかなと考えています。

運用が悪すぎる商品を売却するもの良いかもしれませんが、この先長い人生で運用するならば、プラスに転じる可能性があるので、私は含み損のまま持ちたいと思います。

運用するための手数料知っていますか?

SBI証券では証券会社の中でも口座管理手数料が安いです。ただし、その中から選ぶ投資信託によって運用手数料が高いものもあります。

運用する必要な手数料の一例として2種類に分けてみます。

毎月支払い×運用

私の場合、掛金を払いながら投資信託をしていた時は下記のコストがかかりました。

1ヶ月・・488円

1年・・5856円

【内訳】

- 運用管理機関 324円

- 国民年金基金連合会 103円

- 資産管理機関 64円

運用のみ

私の場合、掛金を止めた状態で運用するだけの場合は下記のコストがかかっています。

1ヶ月・・64円(税込)

1年・・・776円(税込)

- 事務委託手数料 約64円

なぜ手数料の話をしたかというと、収益率の裏側には手数料が引かれているということです。だからこそ、SBI証券のような手数料が安い証券会社をおすすめします。

そして、もう一つの手数料は運用する商品によって変わってきます。商品によってかなり高いものもありますが、私はそれを選ばないように必ず手数料を確認してから配分割合変更やスイッチングを行いました。

初めての方は不安や心配に思うと思います。割合を低く、期間を長く運用して効果を確かめると運用しやすくなると思います。

※この記事は個人的な結果なので、結果は保証できません。商品選びに迷っている方の参考になれば嬉しいです。

コメントを残す